Voiko ulkomaalainen saada asuntolainaa Italiassa?

Ulkomaalaiset voivat saada asuntolainan Italiassa, kunhan heillä on riittävät ja todistettavasti säännölliset tulot. Italialaiset pankit myöntävät yleensä mieluummin lainaa henkilöille, jotka asuvat tai tulevat asumaan Italiassa. Ulkomaalaisille myönnettävien lainojen ehdot ovat yleensä epäedullisemmat, esim. tavanomaisen 80 prosentin sijasta "loan to value, (ltv)" (pankin arvioitu arvo ja myyntihinta), se olisi pikemminkin 40-60 prosenttia. Huomaa, että kukin pankki määrittelee omat luotonantopolitiikkansa, ja nämä politiikat voivat muuttua ajoittain: mikä pätee yhteen pankkiin, ei välttämättä päde toiseen pankkiin.

Onko Italiassa asuntolainan vähimmäismäärä?

Useimmat italialaiset pankit eivät halua lainata pientä summaa, koska niiden lainan myöntämisestä ja hallinnoinnista aiheutuvat kustannukset voivat olla suuremmat kuin niiden voitto. Lainan vähimmäismäärä on noin 50 000 euroa.

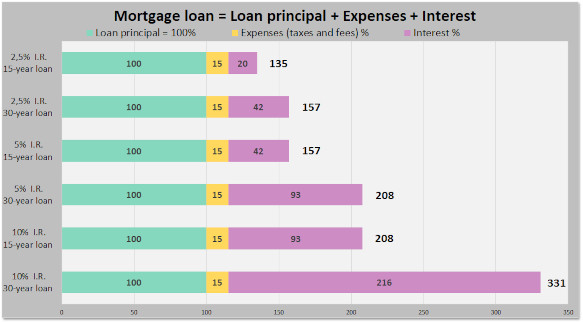

Mikä on italialaisen asuntolainan verotus?

Pankkien lainanlyhennyspalkkioiden ja vakuutuskulujen lisäksi Italian valtio verottaa asuntolainoja 0,25%:lla, jos kyseessä on ensiasunto, ja muhkealla 2 %:lla, jos kyseessä on toinen asunto. Lisäksi kiinteistöön asetetusta kiinnityssopimuksesta ja panttioikeudesta aiheutuu ylimääräisiä lakisääteisiä kustannuksia ( notaio ).

Onko Italiassa olemassa asuntolainan ennakkohyväksyntää?

Monet italialaiset pankit tarjoavat nykyään mahdollisuuden saada asuntolainan ennakkohyväksyntä, jota kutsutaan nimellä predelibera, jossa määritetään, kuinka paljon pankki lainaa lainanottajalle lainanottajan luottoprofiilin perusteella. Luottoprofiilissa voidaan ottaa huomioon esimerkiksi varallisuus, palkkahistoria, työhistoria ja ikä. Koska pankeilla on markkinointiosastoja, jotka tekevät väsymättömästi töitä päivästä toiseen vakuuttaakseen meidät muun muassa siitä, että ne tarjoavat tuotteita eivätkä palveluja (pankeilla ei ole tuotteita), on syytä huomata, että jokaisella pankilla on oma tylsä, söpö nimi ennakkohyväksynnälle. Intesa Sanpaolo puhuu "Mutuo in Tasca" (korjatkaa heitä rohkeasti käyttämällä termiä predelibera!). Unicredit puhuu nyt termistä valutazione preliminare (käytettyään voucher mutuo aiemmin). Asuntolainan ennakkohyväksyntä on voimassa rajoitetun ajan, esimerkiksi noin 6 kuukautta. Ennakkohyväksyntä on riippumaton tietystä kiinteistöstä eli asunnosta. Todellinen lainasumma riippuu myös pankin tekemästä arviosta kiinteistöstä ja myyntihinnasta.

Pitäisikö minun käyttää asuntolainan välittäjää saadakseni italialaisen asuntolainan?

Useimmissa tapauksissa paras ratkaisu on mennä suoraan paikalliseen pankin konttoriin suoraan, ehkä ottaa mukaan ystävä tai kiinteistönvälittäjä, jos kieli on ongelma. Välittäjät lisäävät kustannuksia tarjoamatta välttämättä lisäarvoa. Muista, että välittäjien on oltava sertifioituja ja luvanvaraisia. Monet kansainvälistä yhteisöä palvelevat eivät ole, ja he vannovat, kunnes he ovat sinisiä kasvoillaan, että lisensointi ei koske heitä. Caveat emptor.

Onko minun oltava läsnä saadakseni italialaisen asuntolainan?

Useimmat italialaiset pankit ovat automatisoineet prosessinsa: odotetaan, että lainanottaja on läsnä käynnistämässä lainan myöntämistä ja mahdollisesti allekirjoittamassa lainaa Wacom-tyyppisellä sähköisellä allekirjoituspadilla. Lainanottajan on todennäköisesti oltava läsnä myös siinä harvinaisessa tapauksessa, että alkuperäistä lainahakemusta on muutettava ennen varojen maksamista. On epätodennäköistä, että pankki innostuisi toimimaan valtakirjan kanssa.

Tarvitaanko italialaiseen asuntolainaan kotivakuutus?

Lainan myöntävä pankki vaatii yleensä lainanottajalta vakuutuksen, joka kattaa tulipalon ja räjähdykset laina-aikana: pankki haluaa suojella vakuuksiaan. Pankki tarjoaa vakuutuksen, mutta lainanottaja voi myös vapaasti valita muun vakuutuksen. Useimmissa tapauksissa lainanottajan on täydennettävä perusvakuutusta laajemmalla kotivakuutuksella, joka kattaa kolmansille osapuolille ja kodin sisällölle aiheutuneet vahingot.

Myöntääkö ulkomainen pankki rahoitusta Italiassa sijaitsevaan asuntoon?

Yleensä ei, sillä ulkomaisella pankilla on oltava yhteyksiä Italiaan, jotta se voi asettaa ja poistaa kiinteistöön kohdistuvan panttioikeuden Italiassa. Jotkut saksalaiset pankit ovat aiemmin tarjonneet asuntolainoja Italiassa.

Miksi eräs suuri italialainen pankki sanoi, ettei se myönnä minulle lainaa?

Voi käydä niin, että tietty virkailija sanoo, että hänen pankkinsa ei lainaa ulkomaalaisille, vaikka tämä ei ole pankin politiikka. Virkailija ei ehkä ole hyvin perillä asioista tai hän ei ehkä ole kiinnostunut ottamaan vastaan monimutkaisia asioita. Yritä puhua toisen virkailijan kanssa.

Mitä muita asuntorahoitusjärjestelmiä Italiassa on olemassa?

Myyjän rahoitus on yksi mahdollisuus. Vuokraus omistusasuntoon on kirjattu lakiin. Vain harvat myyjät ovat kiinnostuneita tarjoamaan ostajarahoitusta.

❖ ❖ ❖

Yllä oleva tarjotaan yleisohjeena ilman takuuta; muutoksia on voinut tapahtua sen kirjoittamisen jälkeen. Keskustele asianmukaisten pätevien ammattilaisten kanssa tilanteestasi ennen kuin teet mitään kiinteistön ostoa.

Kirjailijasta

Sean Michael Carlos kasvoi Rhode Islandilla, Yhdysvalloissa. Hän opiskeli Yhdysvalloissa, Yhdistyneessä kuningaskunnassa ja Saksassa ennen kuin hän asettui Italiaan, jossa hän on asunut yli kaksikymmentäviisi vuotta kolmella eri alueella.

Sean on Italiassa toimiluvan saanut kiinteistönvälittäjä, jolla on yli 10 vuoden kokemus alalta, ja hän haluaisi kuulla sinusta, jos haluat ostaa tai myydä kiinteistön Italiassa.

4

4