Ali lahko tujec v Italiji dobi hipotečni kredit?

Tujci lahko v Italiji pridobijo stanovanjsko hipoteko, če imajo zadostne in dokazljive redne dohodke. Italijanske banke običajno raje odobrijo posojilo tistim, ki prebivajo ali bodo prebivali v Italiji. Pogoji za nerezidente bodo na splošno manj ugodni, npr. namesto običajnih 80 % "loan to value, (ltv)" ( manjša od bančne ocenjene vrednosti in prodajne cene) bi bilo to bolj 40-60 %. Upoštevajte, da vsaka banka določa svojo politiko kreditiranja in ta se lahko občasno spreminja: kar velja za eno banko, ne velja nujno za drugo banko.

Ali v Italiji obstaja najnižji znesek hipotekarnega posojila?

Večina italijanskih bank ne bo želela posoditi majhnega zneska, saj so lahko njihovi stroški za začetek in upravljanje posojila večji od njihovega dobička. Pričakujte, da bo najnižji znesek posojila približno 50.000 EUR.

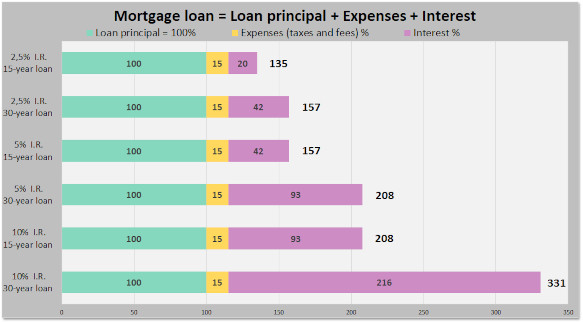

Kakšen je davek na italijansko hipoteko?

Poleg bančnih provizij za odobritev posojila in stroškov zavarovanja italijanska država obdavči hipoteke z 0,5-odstotnim davkom, če gre za hipoteko za primarno stanovanje, in z visokim 2-odstotnim davkom, če gre za hipoteko za drugo stanovanje. Za hipotekarno pogodbo in zastavno pravico na nepremičnini je treba plačati tudi dodatne pravne stroške (pristojbina notaio ).

Ali v Italiji obstaja predhodna odobritev hipoteke?

Številne italijanske banke zdaj ponujajo možnost predhodne odobritve hipoteke, imenovane predelibera, ki določa, koliko bo banka posojilojemalcu posodila na podlagi njegovega kreditnega profila. Kreditni profil lahko upošteva dejavnike, kot so premoženje, zgodovina plač, zgodovina zaposlitve in starost. Ker imajo banke oddelke za trženje, ki se dan za dnem neutrudno trudijo, da bi nas med drugim prepričali, da ponujajo izdelke in ne storitev (banke nimajo izdelkov), velja omeniti, da ima vsaka banka svoje dolgočasno ljubko ime za predodobritev. Intesa Sanpaolo bo govoril o "Mutuo in Tasca" (lahko jih popravite in uporabite izraz predelibera!). Unicredit zdaj govori o valutazione preliminare (po uporabi voucher mutuo v preteklosti). Predhodna odobritev hipotekarnega posojila bo veljala omejen čas, na primer 6 mesecev ali več. Predhodna odobritev je neodvisna od določene nepremičnine, tj. stanovanja. Dejanski znesek posojila bo odvisen tudi od bančne ocene nepremičnine in prodajne cene.

Ali naj za pridobitev italijanske hipoteke uporabim hipotekarnega posrednika?

V večini primerov je najboljša rešitev, da se obrnete neposredno na lokalno bančno poslovalnico, morda pa s seboj vzamete prijatelja ali nepremičninskega agenta, če bi bil jezik problematičen. Posredniki bodo povzročili dodatne stroške, ne da bi zagotovili dodano vrednost. Ne pozabite, da morajo biti posredniki certificirani in licencirani. Mnogi, ki služijo mednarodni skupnosti, niso in bodo do onemoglosti prisegali, da zanje licenciranje ne velja. Caveat emptor.

Ali moram biti navzoč, če želim pridobiti italijansko hipoteko?

Večina italijanskih bank je avtomatizirala svoje postopke: pričakuje se, da bo posojilojemalec navzoč pri odobritvi posojila in se bo po možnosti podpisal z elektronsko podpisno ploščico tipa "Wacom". Posojilojemalec bo verjetno moral biti prisoten tudi v redkih primerih, ko bo treba pred izplačilom sredstev spremeniti prvotno prošnjo za posojilo. Ni verjetno, da bi bila banka navdušena nad sodelovanjem s pooblaščencem.

Ali je za italijansko hipoteko potrebno stanovanjsko zavarovanje?

Banka posojilodajalka bo od posojilojemalca običajno zahtevala, da ima zavarovalno polico, ki krije požar in eksplozijo za celotno obdobje trajanja posojila: banka želi zaščititi svoje zavarovanje. Banka bo ponudila zavarovalno polico, posojilojemalec pa lahko izbere tudi drugo. V večini primerov mora posojilojemalec osnovno polico dopolniti z obsežnejšim zavarovanjem lastnika stanovanja, ki krije škodo tretjim osebam in vsebino stanovanja.

Ali bo tuja banka zagotovila financiranje za stanovanje v Italiji?

Na splošno ne, saj mora imeti tuja banka stike v Italiji, da bi lahko vpisala in izbrisala zastavno pravico na nepremičnini v Italiji. Nekatere banke v Nemčiji so v preteklosti ponudile hipotekarna posojila v Italiji.

Zakaj je velika italijanska banka sporočila, da mi ne bo odobrila posojila?

Lahko se zgodi, da določen uradnik reče, da njegova banka ne bo dala posojila tujcem, čeprav to ni politika banke. Uradnik morda ni dobro obveščen ali pa ga morda ne zanima, da bi se lotil zapletenih nalog. Poskusite se pogovoriti z drugim uradnikom.

Katere druge sheme financiranja stanovanj obstajajo v Italiji?

Ena od možnosti je financiranje s strani prodajalca. Shema najem v last je kodificirana v zakonu. Le malo prodajalcev bo zainteresiranih za zagotavljanje financiranja kupca.

❖ ❖ ❖

Zgoraj je na voljo kot splošno vodilo brez garancije; morda je prišlo do sprememb, odkar je bilo napisano. Preden se odločite za nakup nepremičnine, se o vaši specifični situaciji posvetujte z ustreznimi usposobljenimi strokovnjaki.

O avtorju

Sean Michael Carlos je odraščal na Rhode Islandu v ZDA. Študiral je v ZDA, Združenem kraljestvu in Nemčiji, nato pa se je ustalil v Italiji, kjer živi že več kot petindvajset let v treh različnih regijah.

Sean je licencirani nepremičninski agent v Italiji z več kot desetimi leti izkušenj na tem področju in bi vas rad slišal, če želite kupiti ali prodati nepremičnino v Italiji.

4

4