Kan en utlending få et boliglån i Italia?

Utlendinger kan få boliglån i Italia så lenge de har tilstrekkelig og påviselig fast inntekt. Italienske banker vil generelt foretrekke å låne ut til de som er bosatt i Italia, eller vil bli bosatt i Italia. Vilkårene for utlendinger vil generelt være mindre gunstige, f.eks. i stedet for de vanlige 80 % av "lån til verdi, ( ltv)" (utleier av bankens takserte verdi og salgspris), vil det være mer som 40 - 60 %. Vær oppmerksom på at hver bank bestemmer sine egne utlånspolicyer, og disse retningslinjene kan endres fra tid til annen: Det som er sant for én bank, er ikke nødvendigvis sant for en annen bank.

Finnes det et minstebeløp for boliglån i Italia?

De fleste italienske banker vil ikke låne ut et lite beløp, da kostnadene deres for å starte og administrere lånet kan være større enn overskuddet deres overtid. Forvent at minste lånebeløp er rundt € 50 000.

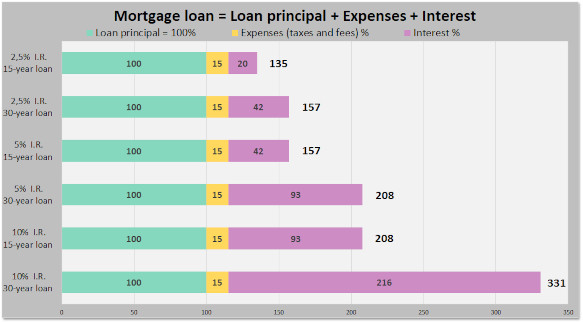

Hva er skatten på et italiensk boliglån?

Utover initieringsgebyrer for banklån og forsikringskostnader, skatter den italienske staten boliglån med 0,25% hvis boliglånet er for en primær bolig og med heftige 2 % hvis boliglånet er for et andre hjem. Det er også ekstra juridiske kostnader (notaio gebyr) for pantekontrakten og panteretten som er satt på eiendommen.

Finns det forhåndsgodkjenning av boliglån i Italia?

Mange italienske banker tilbyr nå muligheten for å få en forhåndsgodkjenning av boliglån, kalt en predelibera, som bestemmer hvor mye banken vil låne låntakeren basert på. på låntakers kredittprofil. En kredittprofil kan ta hensyn til faktorer som eiendeler, lønnshistorie, ansettelseshistorie og alder. Siden bankene har markedsavdelinger som jobber utrettelig dag ut dag inn for å overbevise oss om at de tilbyr produkter, ikke tjenester (banker har ikke produkter), er det verdt å merke seg at hver bank har sitt eget kjedelige søte navn for forhåndsgodkjenning. Intesa Sanpaolo vil snakke om "Mutuo in Tasca" (rett dem gjerne ved å bruke begrepet predelibera!). Unicredit snakker nå om valutazione preliminare (ha brukt kupongmutuo tidligere). En forhåndsgodkjenning av boliglån vil være gyldig i en begrenset periode, for eksempel 6 måneder eller så. Forhåndsgodkjenning er uavhengig av en bestemt eiendom, dvs. bolig. Det faktiske lånebeløpet vil også avhenge av bankens vurdering av eiendommen og salgssummen.

Bør jeg bruke en boliglånsmegler for å få et italiensk boliglån?

I de fleste tilfeller er den beste løsningen å gå direkte til en lokal bankfilial, kanskje ta med en venn eller eiendomsmegler dersom språket skulle være et problem. Meglere vil legge til ekstra kostnader uten å nødvendigvis gi verdi. Husk at meglere må være sertifisert og lisensiert. Mange som tjener det internasjonale samfunnet er ikke og vil sverge før de er blå i ansiktet at lisensiering ikke gjelder dem. Advarselsøker.

Må jeg være tilstede for å få et italiensk boliglån?

De fleste italienske banker har automatisert prosessene sine: det er en forventning om at låntakeren vil være tilstede for å starte lånet, muligens signere ved hjelp av en elektronisk signaturblokk av typen "Wacom". Låntakeren må sannsynligvis også være til stede i det sjeldne tilfellet at den første låneforespørselen må endres før utbetaling av midler. Det er usannsynlig at banken vil være begeistret for å jobbe med en fullmakt.

Er boligforsikring nødvendig for et italiensk boliglån?

Den utlånende banken vil generelt kreve at låntakeren har en forsikring som dekker brann og eksplosjoner i løpet av lånets levetid: banken ønsker å beskytte sin sikkerhet. Banken vil tilby en polise, men låntakeren står også fritt til å velge andre. I de fleste tilfeller bør låntakeren supplere grunnpolisen med mer omfattende huseierforsikring for å dekke skader på tredjeparter og innholdet i boligen.

Vil en utenlandsk bank finansiere en bolig i Italia?

Generelt nei, siden den utenlandske banken må ha kontakter i Italia for å plassere og fjerne panterett på eiendommen i Italia. Noen banker i Tyskland har tidligere tilbudt boliglån i Italia.

Hvorfor sa en stor italiensk bank at de ikke vil låne ut til meg?

Det kan forekomme at en spesifikk kontorist sier at banken deres ikke vil låne ut til utlendinger selv når dette ikke er bankens retningslinjer. Ekspeditøren er kanskje ikke godt informert eller er kanskje ikke interessert i å ta på seg kompleksitet. Prøv å snakke med en annen kontorist.

Hvilke andre boligfinansieringsordninger finnes i Italia?

Selgerfinansiering er en mulighet. En leie til eie-ordning er kodifisert i lov. Få selgere vil være interessert i å gi kjøperfinansiering.

❖ ❖ ❖

Ovennevnte tilbys som generell veiledning uten garanti; endringer kan ha skjedd siden den ble skrevet. Rådfør deg med passende kvalifiserte fagfolk om din spesifikke situasjon før du foretar et eiendomskjøp.

Om forfatteren

Sean Michael Carlos vokste opp på Rhode Island i USA. Han studerte i USA, Storbritannia og Tyskland før han bosatte seg i Italia, der han har bodd i over 25 år i tre ulike regioner.

Sean er lisensiert eiendomsmegler i Italia

strong> med over 10 års erfaring i bransjen, og han vil gjerne høre fra deg hvis du ønsker å kjøpe eller selge eiendom i Italia.

4

4