Bir yabancı İtalya'da ev ipoteği alabilir mi?

Yabancılar, yeterli ve kanıtlanabilir düzenli gelire sahip oldukları sürece İtalya'da ev ip oteği alabilirler. İtalyan bankaları genellikle İtalya'da ikamet eden veya İtalya'da ikamet edecek olanlara kredi vermeyi tercih edecektir. Yerleşik olmayanlar için koşullar genellikle daha az elverişli olacaktır, örneğin "loan to value, (ltv)" (bankanın ekspertiz değeri ve satış fiyatının kiralayanı) normal %80'i yerine, daha çok %40 - 60 gibi olacaktır. Her bankanın kendi kredi politikalarını belirlediğini ve bu politikaların zaman zaman değişebileceğini unutmayın: bir banka için doğru olan başka bir banka için mutlaka doğru olmayabilir.

İtalya'da minimum konut kredisi miktarı var mıdır?

Çoğu İtalyan bankası, krediyi başlatma ve yönetme maliyetleri fazla mesai karlarından daha fazla olabileceğinden, küçük bir miktar ödünç vermek istemeyecektir. Minimum kredi tutarının 50.000 € civarında olmasını bekleyin.

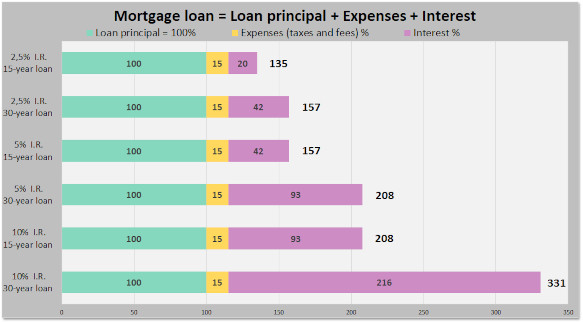

İtalyan ipoteğinin vergisi nedir?

Banka kredisi başlatma ücretleri ve sigorta masraflarının ötesinde, İtalyan devleti ipotekleri, ipotek birincil bir ev içinse %0,5, ikinci bir ev içinse %2 oranında vergilendirmektedir. Ayrıca ipotek sözleşmesi ve mülke konulan haciz için ek yasal maliyet ( notaio ücreti) vardır.

İtalya'da ipotek ön onayı var mı?

Birçok İtalyan bankası artık predelibera adı verilen ve bankanın borçlunun kredi profiline göre borçluya ne kadar kredi vereceğini belirleyen bir ipotek ön onayı alma imkanı sunmaktadır. Kredi profilinde mal varlığı, maaş geçmişi, istihdam geçmişi ve yaş gibi faktörler dikkate alınabilir. Bankaların, bizi hizmet değil ürün sunduklarına ikna etmek için her gün yorulmadan çalışan pazarlama departmanları olduğundan (bankaların ürünleri yoktur), diğer şeylerin yanı sıra, her bankanın bir ön onay için kendi sıkıcı şirin adına sahip olduğunu belirtmek gerekir. Intesa Sanpaolo "Mutuo in Tasca" den bahsedecektir ( predelibera terimini kullanarak onları düzeltmekten çekinmeyin!). Unicredit şimdi valutazione preliminare 'den bahsediyor (kullandıktan sonra voucher mutuo geçmişte). Bir ipotek ön onayı 6 ay gibi sınırlı bir süre için geçerli olacaktır. Ön onay, belirli bir gayrimenkulden, yani evden bağımsızdır. Gerçek kredi tutarı da bankanın mülkü değerlendirmesine ve satış fiyatına bağlı olacaktır.

İtalyan ipoteği almak için bir ipotek komisyoncusu kullanmalı mıyım?

Çoğu durumda en iyi çözüm, doğrudan yerel bir banka şubesine gitmek, dil sorunu olması halinde bir arkadaşınızı veya emlakçıyı da yanınıza almaktır. Komisyoncular, mutlaka değer sağlamadan ek maliyet ekleyecektir. Komisyoncuların sertifikalı ve lisanslı olması gerektiğini unutmayın. Uluslararası topluma hizmet veren pek çok kişi lisanslı değildir ve lisansın kendileri için geçerli olmadığına dair maviye dönene kadar yemin edeceklerdir. Caveat emptor.

İtalyan ipoteği almak için hazır bulunmam gerekiyor mu?

Çoğu İtalyan bankası süreçlerini otomatikleştirmiştir: borçlunun krediyi başlatmak için hazır bulunması ve muhtemelen "Wacom" tipi bir elektronik imza defteri kullanarak imzalaması beklenmektedir. İlk kredi talebinin fonların ödenmesinden önce değiştirilmesi gereken nadir durumlarda da borçlunun muhtemelen hazır bulunması gerekecektir. Bankanın bir vekaletname ile çalışma konusunda istekli olması pek olası değildir.

İtalyan İpoteği için Konut Sigortası gerekli midir?

Kredi veren banka genellikle borçlunun kredinin ömrü boyunca yangın ve patlamaları kapsayan bir sigorta poliçesine sahip olmasını isteyecektir: banka teminatını korumak ister. Banka bir poliçe önerecektir ancak borçlu başka bir poliçe seçmekte de özgürdür. Çoğu durumda borçlu, üçüncü şahıslara ve evdeki eşyalara gelebilecek zararları karşılamak için temel poliçeyi daha kapsamlı bir ev sahibi sigortası ile tamamlamalıdır.

Yabancı bir banka İtalya'daki bir ev için finansman sağlar mı?

Genelde hayır, çünkü yabancı bankanın İtalya'daki mülke haciz koyması ve kaldırması için İtalya'da bağlantıları olması gerekir. Almanya'daki bazı bankalar geçmişte İtalya'da ipotek teklif etmişlerdir.

Neden büyük bir İtalyan bankası bana kredi vermeyeceğini söyledi?

Belirli bir memur, bankalarının politikası bu olmasa bile bankalarının yabancılara kredi vermeyeceğini söyleyebilir. Görevli çok bilgili olmayabilir veya belki de karmaşıklığı üstlenmekle ilgilenmiyor olabilir. Farklı bir memurla konuşmayı deneyin.

İtalya'da başka hangi ev finansmanı planları var?

Satıcı finansmanı bir olasılıktır. Sahip olmak için kiralama planı yasada belirtilmiştir. Çok az satıcı alıcı finansmanı sağlamakla ilgilenecektir.

❖ ❖ ❖

Yukarıdakiler, garanti olmaksızın genel rehberlik olarak sunulmaktadır; yazıldığından bu yana değişiklikler olmuş olabilir. Herhangi bir gayrimenkul satın almadan önce özel durumunuzla ilgili olarak uygun nitelikli profesyonellere danışın.

Yazar hakkında

Sean Michael Carlos Rhode Island, ABD'de büyüdü. Üç farklı bölgede yirmi beş yılı aşkın bir süredir yaşadığı İtalya'ya yerleşmeden önce ABD, İngiltere ve Almanya'da eğitim gördü.

Sean, sektörde 10 yılı aşkın deneyime sahip İtalya'd a lisanslı bir emlakçıdır ve İtalya'da mülk satın almak veya satmak istiyorsanız sizden haber almak ister.

4

4