Czy cudzoziemiec może otrzymać kredyt hipoteczny na dom we Włoszech?

Cudzoziemcy mogą uzyskać kredyt hipoteczny na dom we Włoszech, o ile mają wystarczające i możliwe do udowodnienia regularne dochody. Włoskie banki generalnie wolą udzielać pożyczek osobom, które są rezydentami Włoch lub zostaną rezydentami Włoch. Warunki dla nierezydentów będą generalnie mniej korzystne, np. zamiast normalnych 80% "loan to value, (ltv)" (mniejsza wartość oszacowana przez bank i cena sprzedaży), będzie to raczej 40-60%. Należy pamiętać, że każdy bank określa własną politykę kredytową, a polityka ta może się zmieniać od czasu do czasu: to, co jest prawdą dla jednego banku, niekoniecznie jest prawdą dla innego banku.

Czy istnieje minimalna kwota kredytu hipotecznego we Włoszech?

Większość włoskich banków nie będzie chciała udzielić pożyczki na niską kwotę, ponieważ ich koszty związane z uruchomieniem i zarządzaniem pożyczką mogą być wyższe niż ich zysk w godzinach nadliczbowych. Spodziewaj się, że minimalna kwota pożyczki wyniesie około 50 000 EUR.

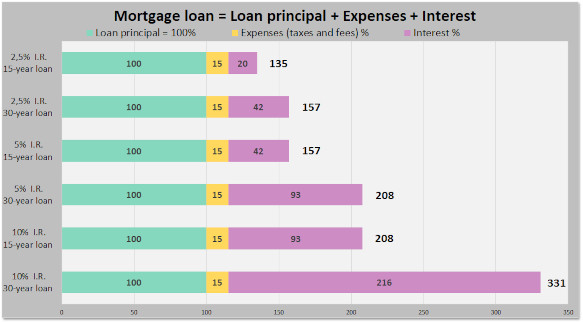

Jaki jest podatek od włoskiego kredytu hipotecznego?

Oprócz opłat za uruchomienie kredytu bankowego i kosztów ubezpieczenia, państwo włoskie opodatkowuje kredyty hipoteczne w wysokości 0,25%, jeśli kredyt hipoteczny jest przeznaczony na główny dom i w wysokości 2%, jeśli kredyt hipoteczny jest przeznaczony na drugi dom. Istnieje również dodatkowy koszt prawny (opłata notaio ) za umowę kredytu hipotecznego i zastaw na nieruchomości.

Czy wstępne zatwierdzenie kredytu hipotecznego istnieje we Włoszech?

Wiele włoskich banków oferuje obecnie możliwość uzyskania wstępnej zgody na kredyt hipoteczny, zwanej predelibera, która określa, ile bank pożyczy kredytobiorcy na podstawie jego profilu kredytowego. Profil kredytowy może uwzględniać takie czynniki, jak aktywa, historia zarobków, historia zatrudnienia i wiek. Ponieważ banki mają działy marketingu, które niestrudzenie pracują dzień w dzień, aby przekonać nas, że oferują produkty, a nie usługi (banki nie mają produktów), warto między innymi zauważyć, że każdy bank ma własną żmudną, słodką nazwę dla wstępnego zatwierdzenia. Intesa Sanpaolo będzie mówić o "Mutuo in Tasca" (nie krępuj się poprawić ich, używając terminu predelibera!). Unicredit mówi teraz o valutazione preliminare (po użyciu voucher mutuo w przeszłości). Wstępne zatwierdzenie kredytu hipotecznego będzie ważne przez ograniczony czas, na przykład około 6 miesięcy. Preapproval jest niezależny od konkretnej nieruchomości, tj. domu. Rzeczywista kwota pożyczki będzie również zależeć od wyceny nieruchomości przez bank i ceny sprzedaży.

Czy powinienem skorzystać z usług brokera kredytów hipotecznych, aby uzyskać włoski kredyt hipoteczny?

W większości przypadków najlepszym rozwiązaniem jest udanie się bezpośrednio do lokalnego oddziału banku, być może zabierając ze sobą przyjaciela lub agenta nieruchomości, jeśli język stanowi problem. Brokerzy dodają dodatkowe koszty, niekoniecznie zapewniając wartość dodaną. Należy pamiętać, że brokerzy muszą być certyfikowani i licencjonowani. Wielu z nich nie posiada licencji i będzie przysięgać do upadłego, że licencja ich nie dotyczy. Caveat emptor.

Czy muszę być obecny, aby uzyskać włoski kredyt hipoteczny?

Większość włoskich banków zautomatyzowała swoje procesy: oczekuje się, że kredytobiorca będzie obecny, aby zainicjować pożyczkę, ewentualnie podpisując się za pomocą elektronicznej podkładki do podpisu typu "Wacom". Kredytobiorca prawdopodobnie musiałby być również obecny w rzadkich przypadkach, gdy początkowy wniosek kredytowy wymaga modyfikacji przed wypłatą środków. Jest mało prawdopodobne, aby bank był entuzjastycznie nastawiony do współpracy z pełnomocnikiem.

Czy ubezpieczenie domu jest wymagane w przypadku włoskiego kredytu hipotecznego?

Bank udzielający kredytu będzie zazwyczaj wymagał od kredytobiorcy posiadania polisy ubezpieczeniowej obejmującej ogień i eksplozje przez cały okres trwania kredytu: bank chce chronić swoje zabezpieczenie. Bank zaoferuje polisę, ale kredytobiorca może również wybrać inną. W większości przypadków kredytobiorca powinien uzupełnić podstawową polisę o szerszą ochronę ubezpieczeniową właściciela domu, aby pokryć szkody wyrządzone osobom trzecim i zawartość domu.

Czy zagraniczny bank zapewni finansowanie domu we Włoszech?

Zasadniczo nie, ponieważ zagraniczny bank musi mieć kontakty we Włoszech, aby umieścić i usunąć zastaw na nieruchomości we Włoszech. Niektóre banki w Niemczech oferowały w przeszłości kredyty hipoteczne we Włoszech.

Dlaczego duży włoski bank powiedział, że nie udzieli mi pożyczki?

Może się zdarzyć, że konkretny urzędnik powie, że jego bank nie udzieli pożyczki obcokrajowcom, nawet jeśli nie jest to zgodne z polityką banku. Urzędnik może nie być dobrze poinformowany lub być może nie jest zainteresowany złożonością sprawy. Spróbuj porozmawiać z innym urzędnikiem.

Jakie inne systemy finansowania domu istnieją we Włoszech?

Finansowanie przez sprzedawcę jest możliwe. System wynajmu na własność jest skodyfikowany w prawie. Niewielu sprzedawców będzie zainteresowanych finansowaniem kupującego.

❖ ❖ ❖

Powyższe informacje mają charakter ogólnych wskazówek bez gwarancji; od czasu ich sporządzenia mogły nastąpić zmiany. Przed dokonaniem jakiegokolwiek zakupu nieruchomości należy skonsultować się z odpowiednimi wykwalifikowanymi specjalistami w sprawie konkretnej sytuacji.

O autorze

Sean Michael Carlos dorastał w Rhode Island w USA. Studiował w Stanach Zjednoczonych, Wielkiej Brytanii i Niemczech, zanim osiedlił się we Włoszech, gdzie mieszka od ponad dwudziestu pięciu lat w trzech różnych regionach.

Sean jest licencjonowanym agentem nieruchomości we Włoszech z ponad 10-letnim doświadczeniem w branży i chętnie skontaktuje się z Tobą, jeśli chcesz kupić lub sprzedać nieruchomość we Włoszech.

4

4