Kann ein Ausländer in Italien eine Hypothek auf ein Haus bekommen?

Ausländer können in Italien eine Hypothek auf ihr Haus aufnehmen, sofern sie über ein ausreichendes und nachweisbares regelmäßiges Einkommen verfügen. Italienische Banken vergeben Kredite in der Regel bevorzugt an Personen, die ihren Wohnsitz in Italien haben oder in Zukunft haben werden. Die Bedingungen für Gebietsfremde sind in der Regel ungünstiger, z. B. statt der üblichen 80 % des "loan to value (ltv)" (d. h. der Wert, der sich aus dem von der Bank geschätzten Wert und dem Verkaufspreis ergibt), eher 40 bis 60 %. Beachten Sie, dass jede Bank ihre eigene Kreditvergabepolitik festlegt, die sich von Zeit zu Zeit ändern kann: Was für die eine Bank gilt, muss nicht unbedingt auch für eine andere Bank gelten.

Gibt es in Italien einen Mindestbetrag für Hypothekarkredite?

Die meisten italienischen Banken werden keine kleinen Beträge verleihen wollen, da ihre Kosten für die Anbahnung und Verwaltung des Kredits höher sein könnten als ihr Gewinn. Rechnen Sie mit einem Mindestkreditbetrag von 50.000 €.

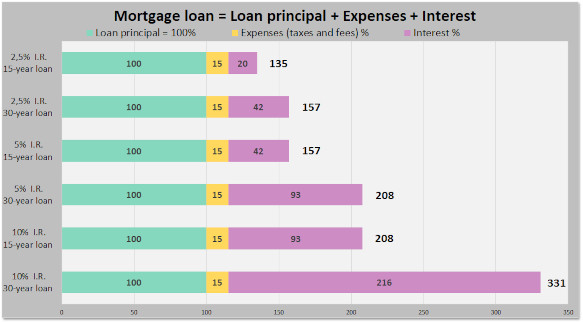

Wie hoch ist die Steuer auf eine italienische Hypothek?

Abgesehen von den Bankgebühren für die Aufnahme des Kredits und den Versicherungskosten erhebt der italienische Staat eine Hypothekensteuer von 0,25%, wenn die Hypothek für ein Eigenheim bestimmt ist, und von 2 %, wenn die Hypothek für ein Zweithaus bestimmt ist. Außerdem fallen zusätzliche juristische Kosten (die notaio-Gebühr) für den Hypothekenvertrag und das Pfandrecht an der Immobilie an.

Gibt es in Italien eine Vorabgenehmigung für Hypotheken?

Viele italienische Banken bieten jetzt die Möglichkeit, eine Vorabgenehmigung für eine Hypothek zu erhalten, die so genannte Predelibera, die festlegt, wie viel die Bank dem Kreditnehmer auf der Grundlage seines Kreditprofils leihen wird. Ein Kreditprofil kann Faktoren wie Vermögen, Lohngeschichte, Beschäftigungsgeschichte und Alter berücksichtigen. Da die Banken über Marketingabteilungen verfügen, die tagtäglich unermüdlich daran arbeiten, uns davon zu überzeugen, dass sie Produkte und keine Dienstleistungen anbieten (Banken haben keine Produkte), ist es erwähnenswert, dass jede Bank ihren eigenen, langweiligen und niedlichen Namen für eine Vorabgenehmigung hat. Intesa Sanpaolo spricht von "Mutuo in Tasca" (korrigieren Sie sie ruhig, indem Sie den Begriff predelibera verwenden!). Unicredit spricht jetzt von "valutazione preliminare" (nachdem früher "voucher mutuo" verwendet wurde). Eine Vorabgenehmigung für eine Hypothek ist für einen begrenzten Zeitraum gültig, z. B. 6 Monate oder so. Die Vorabgenehmigung ist unabhängig von einer bestimmten Immobilie, d. h. einem Haus. Der tatsächliche Kreditbetrag hängt auch von der Bewertung der Immobilie durch die Bank und dem Verkaufspreis ab.

Sollte ich einen Hypothekenmakler einschalten, um eine italienische Hypothek zu erhalten?

In den meisten Fällen ist es am besten, sich direkt an eine örtliche Bankfiliale zu wenden und vielleicht einen Freund oder Immobilienmakler mitzunehmen, falls die Sprache ein Problem darstellt. Makler verursachen zusätzliche Kosten, ohne notwendigerweise einen Mehrwert zu bieten. Denken Sie daran, dass Makler zertifiziert und lizenziert sein müssen. Viele, die für die internationale Gemeinschaft tätig sind, sind es nicht und werden bis zum Gehtnichtmehr schwören, dass sie nicht zugelassen sind. Caveat emptor.

Muss ich anwesend sein, um eine italienische Hypothek zu erhalten?

Die meisten italienischen Banken haben ihre Verfahren automatisiert: Es wird erwartet, dass der Kreditnehmer anwesend ist, um den Kreditantrag zu stellen und möglicherweise mit einem elektronischen Unterschriftenpad vom Typ "Wacom" zu unterschreiben. Die Anwesenheit des Kreditnehmers ist wahrscheinlich auch in dem seltenen Fall erforderlich, dass der ursprüngliche Kreditantrag vor der Auszahlung der Mittel geändert werden muss. Es ist unwahrscheinlich, dass die Bank von der Zusammenarbeit mit einem Bevollmächtigten begeistert sein wird.

Ist eine Hausratversicherung für eine italienische Hypothek erforderlich?

Die kreditgebende Bank wird in der Regel vom Kreditnehmer den Abschluss einer Feuer- und Explosionsversicherung für die gesamte Laufzeit des Kredits verlangen: Die Bank möchte ihre Sicherheiten schützen. Die Bank wird eine Police anbieten, aber der Kreditnehmer kann auch eine andere wählen. In den meisten Fällen sollte der Kreditnehmer die Basispolice durch eine umfassendere Hausratversicherung ergänzen, um Schäden an Dritten und am Hausrat abzudecken.

Wird eine ausländische Bank eine Finanzierung für ein Haus in Italien bereitstellen?

In der Regel nicht, da die ausländische Bank über Kontakte in Italien verfügen muss, um ein Pfandrecht an der Immobilie in Italien zu bestellen und zu löschen. Einige Banken in Deutschland haben in der Vergangenheit Hypotheken in Italien angeboten.

Warum hat eine große italienische Bank gesagt, dass sie mir keinen Kredit gewähren will?

Es kann vorkommen, dass ein bestimmter Sachbearbeiter sagt, dass seine Bank keine Kredite an Ausländer vergibt, obwohl dies nicht der Politik der Bank entspricht. Möglicherweise ist der Sachbearbeiter nicht gut informiert oder er ist nicht daran interessiert, die Komplexität zu bewältigen. Versuchen Sie, mit einem anderen Sachbearbeiter zu sprechen.

Welche anderen Finanzierungsmodelle gibt es in Italien?

Die Finanzierung durch den Verkäufer ist eine Möglichkeit. Eine "Mietkauf"-Regelung ist gesetzlich festgeschrieben. Nur wenige Verkäufer werden an einer Käuferfinanzierung interessiert sein.

❖ ❖ ❖

Das oben Genannte dient als allgemeine Richtlinie ohne Gewähr; Möglicherweise haben sich seit der Erstellung Änderungen ergeben. Konsultieren Sie vor dem Kauf einer Immobilie qualifizierte Fachleute zu Ihrer spezifischen Situation.

Über den Autor

Sean Michael Carlos wuchs in Rhode Island, USA, auf. Er studierte in den USA, im Vereinigten Königreich und in Deutschland, bevor er sich in Italien niederließ, wo er seit über fünfundzwanzig Jahren in drei verschiedenen Regionen lebt.

Sean ist ein lizenzierter Immobilienmakler in Italien mit über 10 Jahren Erfahrung in diesem Sektor und würde sich freuen, von Ihnen zu hören, wenn Sie eine Immobilie in Italien kaufen oder verkaufen möchten.

4

4