Může cizinec získat v Itálii hypotéku na bydlení?

Cizinci mohou v Itálii získat hypotéku na bydlení, pokud mají dostatečný a prokazatelný pravidelný příjem. Italské banky obecně dávají přednost půjčkám těm, kteří v Itálii bydlí nebo budou bydlet. Podmínky pro nerezidenty budou obecně méně příznivé, např. místo obvyklých 80 % "loan to value, (ltv)" (menší hodnota bankovního odhadu a prodejní ceny) to bude spíše 40 - 60 %. Upozorňujeme, že každá banka si určuje vlastní úvěrovou politiku a tato politika se může čas od času měnit: co platí pro jednu banku, nemusí nutně platit pro jinou banku.

Existuje v Itálii minimální výše hypotečního úvěru?

Většina italských bank nebude chtít půjčit malou částku, protože jejich náklady na zahájení a správu úvěru mohou být vyšší než jejich zisk přesčas. Očekávejte, že minimální výše úvěru se bude pohybovat kolem 50 000 EUR.

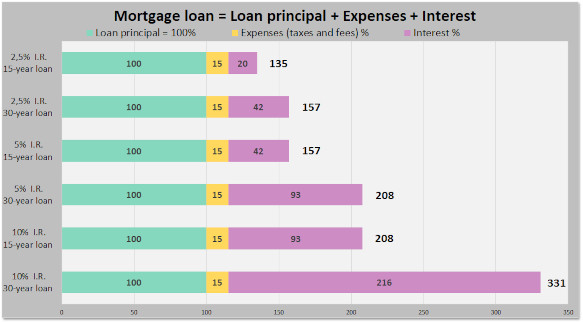

Jaká je daň z italské hypotéky?

Kromě bankovních poplatků za zahájení úvěru a nákladů na pojištění italský stát zdaňuje hypotéky sazbou 0,25%, pokud se jedná o hypotéku na hlavní bydlení, a vysokou sazbou 2 %, pokud se jedná o hypotéku na druhé bydlení. K tomu je třeba připočítat další právní náklady (poplatek notaio ) za uzavření hypoteční smlouvy a zřízení zástavního práva k nemovitosti.

Existuje v Itálii předběžné schválení hypotéky?

Mnoho italských bank nyní nabízí možnost získat předběžné schválení hypotéky, tzv. predelibera, které určuje, kolik banka dlužníkovi půjčí na základě jeho úvěrového profilu. Úvěrový profil může zohledňovat faktory, jako je majetek, historie mezd, historie zaměstnání a věk. Jelikož banky mají marketingová oddělení, která nás den co den neúnavně přesvědčují, že nabízejí produkty, nikoli služby (banky nemají produkty), stojí za zmínku, že každá banka má pro předběžné schválení svůj vlastní únavný líbivý název. Intesa Sanpaolo bude mluvit o "Mutuo in Tasca" (klidně je opravte tím, že budete používat termín predelibera !). Unicredit nyní m luví o valutazione preliminare (poté, co použila termín !). voucher mutuo v minulosti). Předběžné schválení hypotéky bude mít omezenou platnost, například 6 měsíců nebo tak nějak. Předschválení je nezávislé na konkrétní nemovitosti, tj. domě. Skutečná výše úvěru bude záviset také na odhadu nemovitosti bankou a na prodejní ceně.

Měl bych k získání italské hypotéky využít hypotečního makléře?

Ve většině případů je nejlepším řešením obrátit se přímo na místní pobočku banky, případně vzít s sebou známého nebo realitního makléře, pokud by byl problém s jazykem. Makléři vám přidají další náklady, aniž by nutně přinesli přidanou hodnotu. Mějte na paměti, že makléři musí mít certifikát a licenci. Mnozí z nich, kteří slouží mezinárodní komunitě, jimi nejsou a budou do zblbnutí přísahat, že se jich licence netýká. Caveat emptor.

Musím být přítomen, abych získal italskou hypotéku?

Většina italských bank své procesy zautomatizovala: předpokládá se, že dlužník bude přítomen při zahájení úvěru, případně se podepíše pomocí elektronické podpisové podložky typu "Wacom". Dlužník by pravděpodobně musel být přítomen také v ojedinělých případech, kdy je třeba původní žádost o úvěr před vyplacením finančních prostředků upravit. Je nepravděpodobné, že by banka byla nadšená ze spolupráce s plnou mocí.

Je u italské hypotéky vyžadováno pojištění domácnosti?

Banka poskytující úvěr bude zpravidla vyžadovat, aby měl dlužník uzavřenou pojistnou smlouvu pokrývající požár a výbuchy po celou dobu trvání úvěru: banka chce chránit svou zástavu. Banka nabídne pojistku, ale dlužník si může zvolit i jinou. Ve většině případů by měl dlužník doplnit základní pojistku o rozsáhlejší pojištění domácnosti, které pokryje škody způsobené třetím osobám a obsah domácnosti.

Poskytne zahraniční banka financování bydlení v Itálii?

Obecně ne, protože zahraniční banka musí mít kontakty v Itálii, aby mohla zřídit a zrušit zástavní právo k nemovitosti v Itálii. Některé banky v Německu v minulosti nabízely hypotéky v Itálii.

Proč mi velká italská banka řekla, že mi nepůjčí?

Může se stát, že konkrétní úředník řekne, že jeho banka nepůjčí cizincům, i když to není politika banky. Úředník nemusí být dobře informován nebo možná nemá zájem o složitost. Zkuste si promluvit s jiným úředníkem.

Jaké další programy financování bydlení v Itálii existují?

Jednou z možností je financování prodávajícím. V zákoně je kodifikováno schéma pronájmu do vlastnictví. Jen málo prodávajících bude mít zájem poskytnout financování kupujícímu.

❖ ❖ ❖

Výše uvedené je nabízeno jako obecný návod bez záruky; od jeho napsání mohly nastat změny. Před nákupem nemovitosti se poraďte s příslušnými kvalifikovanými odborníky ohledně vaší konkrétní situace.

O autorovi

Sean Michael Carlos vyrostl na Rhode Islandu v USA. Studoval v USA, Velké Británii a Německu, než se usadil v Itálii, kde žije již více než dvacet pět let ve třech různých regionech.

Sean je licencovaný realitní makléř v Itálii s více než desetiletou praxí v oboru a rád se vám ozve, pokud chcete v Itálii koupit nebo prodat nemovitost.

4

4